一、業績情況

安順控股報的是滬市主板,是2月6號撤材料。

我們先來看業績,收入從10個億增長到了十七八個億,利潤從1個億增長到1.5個億。他這個分紅是超了50%,我不知道他2023年的情況,從2020年到2022年這三年來看,他的分紅是超過了50%,超過50%在前幾個月的話,IPO很難成功。

當然至於現在監管是不是忘記了這個清倉式分紅,我還不確定。

二、股權情況

我們來看股權,一個民營控股企業。因為這個行業,是民營還是國資非常重要,所以我重點講一下民營控股這麽一個背景。

實控人的持股比例應該不低。這個企業有點意思,他沒有披露實控人的合計控股比例,但我感覺他這個應該不低。這幾個合夥企業說不定也是他們做的GP,也是他們控製的。

當然這個企業,是不是因為實控人絕對控股導致撤材料,這個不重要,因為他有更嚴重必然會撤的原因。

三、業務情況

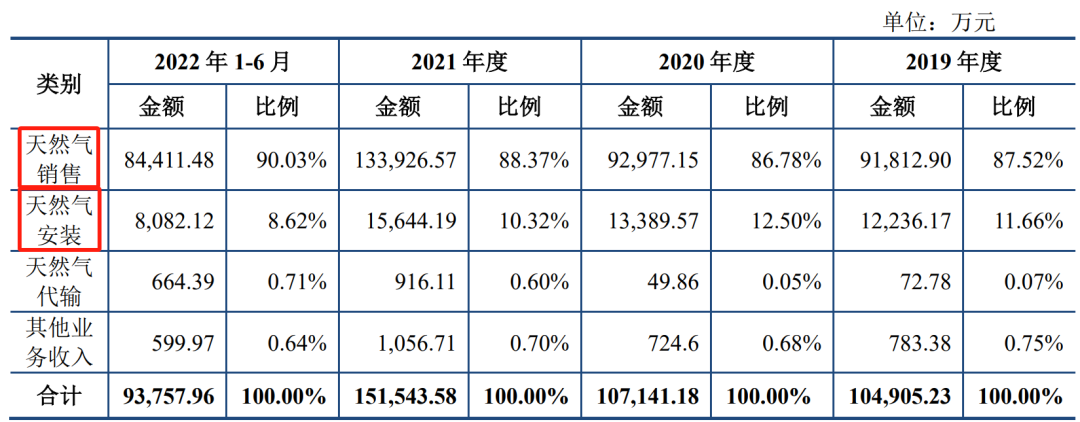

他是做公用事業,做的是天然氣運營。

這個大家應該比較好理解吧,就是像居民、工業用的是天然氣,有的地方是國資在運營,有的地方是民企在運營。

比如說運營一個城市一個區的天然氣,盈利模式主要就兩個:一個就是出裝費,在房地產火爆的時候,這個出裝費是一塊非常重要的收入和利潤來源,因為裝一戶好像就是幾千上萬塊錢;然後另外就是日常供氣的一個差價,比如說他買氣,買的是一個錢,他肯定加一個價賣給這個用戶,賺的這個差價。主要就是這兩塊。

那這塊我們之前都無數次地講過了,目前這個公用事業IPO是非常困難,最近都沒有成功的案例,甚至有的是已經過了會過後都撤了。

究其原因的話,還是覺得這個行業可能上市的必要性也不是很足。在上市資源非常稀缺的情況下,國家還是把上市這個名額給到一些對國家競爭比較重要的行業。像這種公用事業,你不幹有的是人幹,而且遍地都是。而且他還是個民營,這種公用事業的這個導向,就是國資在這塊肯定還是要在未來占據越來越大的一個主導。那你是一個民營的一個做公用事業的,上市的話就更難了。民營做像燃氣、水電,過去一年也撤了很多。

同時的話,這個行業還有一個行業代表性的問題,因為他報的是主板,主板也非常看重行業代表性。

大家看一下,他這個80%多的收入來自一個縣級市,這個溧陽應該是江蘇那邊的一個縣級市。

那這個也太誇張了,相當於給一個縣級市供氣,而且可能隻是占了一部分市場,就能IPO的話,那這個全國得上多少?那也不合適。

那他的行業代表性就更不要說了,給這種一線城市供氣的,隨便拉一個出來,都比他規模大很多。我們可以看一下,像收入有幾百個億,就是說我們國家收入幾百個億的燃氣公司就有很多,我估計有幾十家。

那像這家公司收入也就十來個億,那完全就沒有行業代表性可言。那他的行業代表性,也決定了他上主板應該是搞不了。

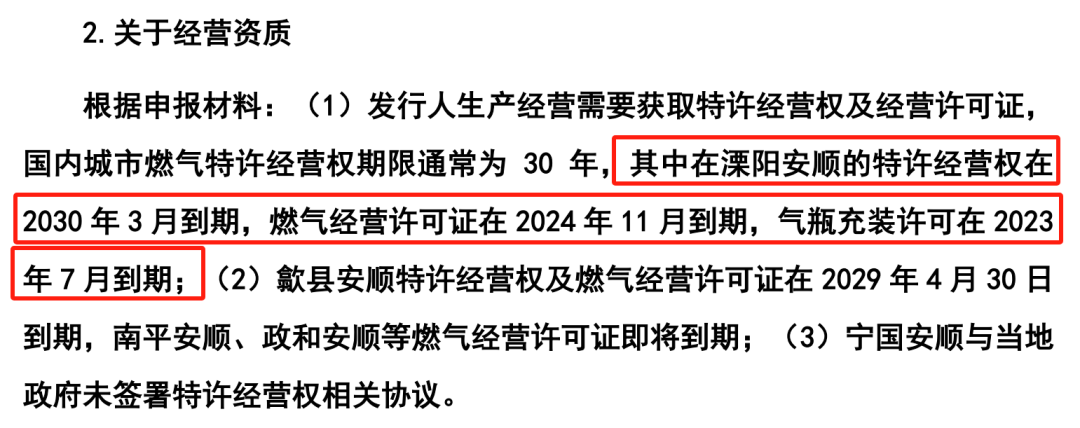

同時他還有一個持續性的問題,作為燃氣運營,最關鍵的一個價值就在於特許經營權。他這個特許經營權在最核心的這個地方叫溧陽,他2030年要到期,其中燃氣經營許可證是2024年11月份到期,氣瓶充裝是2023年7月到期。大概意思就是說,他這個東西能不能續期,能續期多年,這個有風險。

那這個企業撤材料最核心的原因,還是行業屬性和行業代表性,基本上屬於必撤那一類企業。

塘主要開發IPO課程啦,采用視頻方式,結合大量最新案例,徹底講清上市條件、上市流程,課程不少於100個章節、不少於40個小時,點擊關注“放牛學堂”即可進入體驗:

(轉自:塘主聊上市)